некоммерческая организация“крымский республиканский фонд развития жилищного строительства и ипотечного кредитования”

ул. Горького, д. 3 (2 этаж) ПН-ПТ: с 9.00 до 18.00, перерыв с 13.00 до 14.00, СБ-ВС: выходнойE-mail:office@ipotekark.ru

Вопросы финансовой грамотности заемщика

Общие вопросы ипотечного кредитования

Место, роль и значение системы ипотечного кредитования

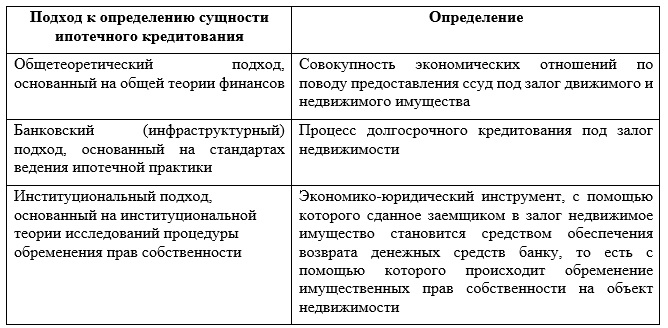

Ипотечное жилищное кредитование – регулируемая и поддерживаемая государством система взаимоотношений всех участников ипотечного рынка по привлечению и распределению денежных ресурсов для целей обеспечения населения жильем на принципах платности, срочности, возвратности и обеспеченности имуществом.

Система ипотечного жилищного кредитования (далее — ИЖК) это часть экономической системы государства, являющаяся механизмом финансового посредничества в социально-экономических отношениях современной рыночной системы экономики, представляющая совокупность взаимосвязанных и взаимозависимых субъектов и объектов ИЖК, взаимодействующих по определённым принципам, правилам и регламентам в целях предоставления гражданам ипотечных кредитов (займов) для улучшения их жилищных условий, а также в целях получения прибыли участниками системы.

Основной целью ипотечного кредитования является решение проблемы обеспечения населения жильем, особенно социально незащищенные категории граждан.

Графическое изображение системы ипотечного кредитования приведено ниже

Экономическая сущность ипотечного кредитования. Подходы

Ипотечное жилищное кредитование граждан имеет ряд отличительных черт.

1. Кредиты (займы) носят целевой характер и предоставляются гражданам на цели приобретения жилья или строительства индивидуального жилья.

2. Обеспечением кредита (займа), как правило, является жилье, приобретаемое с помощью кредита (займа). На срок кредита (займа) недвижимость находится в залоге, и в случае дефолта заемщика кредитор может покрыть свои потери путем обращения взыскания на предмет залога

3. Срок погашения кредита (займа) (кредитный период) достаточно длителен — как правило, 10-15 лет и более.

4. Обычно в течение кредитного периода заемщик регулярно выплачивает не только проценты, но и часть суммы основного долга, так что к концу кредитного периода основной долг по такому «самоамортизирующемуся» кредиту полностью погашается (амортизируется).

5. Сумма кредита (займа) составляет обычно не более 60–70% оценочной стоимости покупаемого жилья, являющегося при этом предметом залога.

6. Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика.

Основной целью ипотечного кредитования является решение проблемы обеспечения населения жильем, особенно социально незащищенные категории граждан.

Ипотечное кредитование обладает высокой социально-экономической значимостью для развития страны, так как для стабильного роста совокупного производства необходимо, чтобы часть сбережений от совокупного дохода инвестировалась в развитие производства.

С помощью механизма ипотеки происходит вовлечение капитала в хозяйственный оборот, приток средств на рынок жилья через механизмы залога, через вторичный рынок закладных ценных бумаг, оживляется строительство и сопряженные с ним секторы промышленности, расширяются рабочие места, повышаются доходы населения и бюджеты всех уровней.

Также рынок недвижимости «поглощает» значительную часть денежных средств, что является антиинфляционным фактором. Денежные средства населения включаются в развитие города, строительного комплекса, являются поддержкой рабочих мест, то есть сохраняются и «работают» на благосостояние страны, а не финансируют, к примеру, зарубежных производителей через покупку импортных потребительских товаров.

Кроме того, ипотека играет важную роль в стабильности функционирования банковского сектора страны, так как обеспеченные кредиты (займы)более безопасны, потому что при невозврате кредита (займа) кредитная или некредитная организация реализует заложенное имущество и вернет выданные средства.

Что такое ипотека и рынок ипотеки?

В начале VI века до н.э. в Греции впервые упоминается «ипотека» (от греч. hypotheke – залог). Связано оно было с обеспечением ответственности должника перед кредитором определенными земельными владениями. При оформлении этого обязательства на границе, принадлежащей заемщику земельной территории, ставился столб с надписью: «Указанная собственность служит обеспечением претензии кредитора в поименованной сумме». На таком столбе, получившем название ипотеки, отмечались все поступающие долги собственника земли. Позже, от данного способа отказались и на их место пришли «особые книги», называвшиеся ипотечными. Сам принцип кредитования остался и продолжил развиваться.

Ипотека (как правоотношение) представляет собой вид залога, при котором заложенное имущество (им являются объекты недвижимости, как правило, это земля и строения на ней, квартиры), остается во владении залогодателя до наступления срока платежа с дальнейшим правом перехода права собственности к заемщику.

Для ипотеки характерно оставление имущества в руках должника.

По действующему законодательству Российской Федерации, установлено два вида ипотеки: ипотека в силу закона, ипотека по договору.

Под ипотекой в силу закона понимается залог недвижимого имущества, возникающий на основании федерального закона.

К ипотеке в силу закона при наступлении указанных в федеральном законе обстоятельств соответственно применяются правила о залоге, возникающем в силу договора об ипотеке, если федеральным законом не установлено иное.

По действующему гражданскому законодательству Российской Федерации ипотека в силу закона всегда возникает при передаче недвижимого имущества по договору ренты, а также по договору пожизненного содержания с иждивением. Кроме того, ипотека в силу закона может возникать в следующих случаях:

— при покупке недвижимого имущества в кредит, в том числе с условием рассрочки платежа;

— при приобретении жилого дома или квартиры за счет кредита банка или займа некредитной организации.

Ипотека в силу закона возникает в том случае, когда имущество, являющееся предметом ипотеки (как по договору, так и в силу закона), принудительно изымается государством у собственника и последнему предоставляется равноценное имущество.

Ипотека по договору — залог недвижимого имущества, возникающий на основании договора, заключенного между сторонами с соблюдением общих правил Гражданского кодекса РФ о заключении договоров, а также положений Федерального Закона «Об ипотеке (залоге недвижимости)».

Залог в гражданском праве — один из способов обеспечения обязательства — в данном случае кредита (ипотечного займа).

При этом во всех случаях обязательна государственная регистрация залога любой недвижимости.

В случае неплатежеспособности должника требования кредитора удовлетворяются из выручки от реализованного имущества преимущественно перед другими кредиторами или путем перехода заложенной недвижимости в собственность залогодержателя.

«Ипотека» (как ценная бумага) подразумевает «закладную» — долговой инструмент, удостоверяющий права залогодержателя на недвижимое имущество; это именная ценная бумага, удостоверяющей право владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, указанного в договоре об ипотеке, без представления других доказательств существования этого обязательства и само право залога на указанное в договоре об ипотеке имущество. Закладная обычно свободно обращается на рынке.

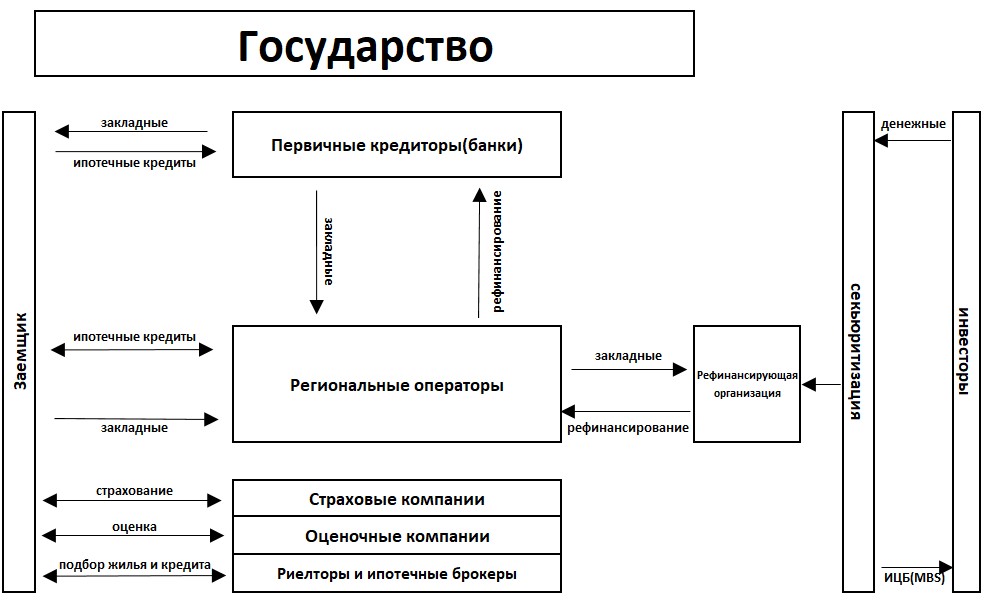

Обеспечение ресурсами долгосрочных кредитов для населения возможно как за счет средств, привлекаемых кредиторами самостоятельно на первичном рынке (одноуровневая система ипотечного жилищного кредитования), так и за счет средств, привлекаемых на вторичном рынке через специализированных операторов (двухуровневая система ипотечного жилищного кредитования).

На первичном рынке ипотечного кредитования взаимодействуют кредиторы и заемщики (выдача и обслуживание ипотечных кредитов), а на вторичном — кредиторы и инвесторы, осуществляющие функцию рефинансирования кредиторов.

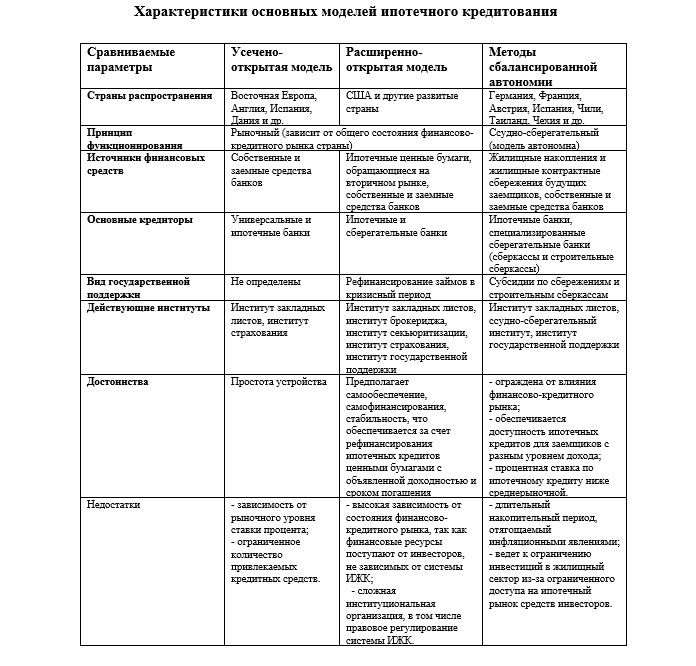

В мировой практике выделяют три основные модели ипотечного кредитования:

- усеченно-открытая мoдeль;

- расширенно-открытая мoдeль (американская);

- модель сбалансированной автономии (немецкая).

Такое разграничение схем ипотечного кредитования носит условный характер, и основывается на различных способах привлечения финансовых ресурсов в систему ипотечного жилищного кредитования

Операторами на первичном рынке главным образом являются различные депозитные финансовые институты — универсальные и сберегательные банки.

Модель вторичного рынка ипотечных кредитов как форма организации системы жилищного финансирования работает иначе. Ипотечные кредиторы (банки, кредитные союзы, ссудно-сберегательные ассоциации, ипотечные компании, некредитные организации и прочие) выдают ипотечные кредиты (займы) заемщикам, после чего продают эти активы третьему лицу — инвестору. Вырученные от продажи активов средства ипотечные кредиторы пускают в оборот, выдавая новые кредиты. При этом они, как правило, продолжают обслуживать кредиты. В последнее время все большее распространение получает тенденция секьюритизации ипотечных активов, при которой специальные операторы вторичного рынка организуют выпуск ипотечных ценных бумаг на основе собранного пула ипотечных кредитов (займов). Эта модель называется двухуровневой, поскольку предполагает отделение функций по предоставлению и обслуживанию ипотечных кредитов от функций владения ими и привлечение ресурсов от инвесторов специализированными операторами вторичного рынка и инвесторами.

Ипотечное кредитование в России — развивающаяся система, поэтому для нее естественны проблемы и недостатки, в устранении которых заинтересованы как потенциальные заемщики и кредиторы, так и государство. В настоящее время в России в большей степени реализована двухуровневая модель ИЖК.

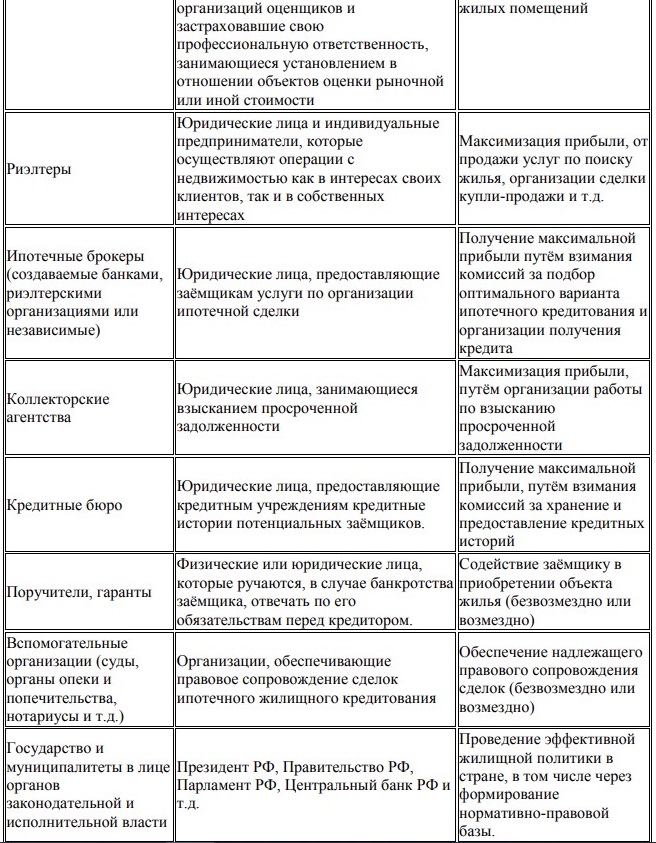

Институты-организации, обеспечивающие функционирование и регулирование процесса ипотечного кредитования и формирующие инфраструктуру рынка ИЖК, представлены: кредитными институтами (ипотечными банками, специализированными некоммерческими организациями, ипотечными агентствами, ипотечными брокерами, оценочными, страховыми компаниями) и регулирующими институтами. Функции контроля и надзора в системе ИЖК России возложены на такие организационные структуры, как Минфин России, Центральный банк России, судебная система, Министерство экономического развития и другие. Институты — правила, определяющие нормы и порядки ипотечного рынка, представлены действующей нормативно-правовой базой рынка ИЖК России. Для реализации в России двухуровневой модели ИЖК в 1997 году был создан институт вторичного рынка, представленный ОАО «Агентством по ипотечному жилищному кредитованию», который был реорганизован в АО «ДОМ.РФ».

Государству принадлежит 100 % акций АО «ДОМ.РФ» и оно контролирует и направляет развитие ипотечного рынка посредством данного института: например, обеспечивает гарантией ипотечные кредиты, направляемые на реализацию социально значимых жилищных проектов.

На АО «ДОМ.РФ» возложены функции по привлечению долгосрочных финансовых ресурсов в систему ИЖК.

Модель рынка ипотеки в Российской Федерации с участием АО «ДОМ.РФ» приведена ниже

Основные термины, используемые в системе ипотечного кредитования

Андеррайтинг — комплекс мероприятий, направленных на выявление уровня вероятности возврата кредитных средств потенциальным заемщиком, предусматривает проведение анализа (на основе верифицированных данных) платежеспособности и кредитоспособности Заемщика (Заемщиков), ликвидности Предмета ипотеки, параметров Ипотечного кредита и оценки кредитного риска, а также принятия решения о выдаче (отказе в выдаче) кредита на основании разработанных кредитором критериев.

К основным критериям относятся: наличие у заемщика финансовой возможности выплачивать долг; рассмотрение кредитной истории потенциального заемщика; проведение оценочных мероприятий в отношении имущества.

Аннуитетный платеж — одна из схем расчета ежемесячного платежа по кредиту (займу). Предусматривается расчет кредитором полной суммы задолженности с последующим делением на месяцы по уплате всего кредита (займа). В случае такого способа осуществления выплат сумма каждый месяц не меняется.

Бюро кредитных историй – организации, занимающиеся оказанием услуг по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчётов, созданные в соответствии с Федеральным законом от 30 декабря 2004 г. № 218-ФЗ «О кредитных историях.

Выгодоприобретатель — Физическое лицо, к выгоде которого действует Заемщик, в том числе на основании агентского договора, договоров поручения, комиссии и доверительного управления, при проведении операций с денежными средствами и иным имущество.

Задолженность— вся сумма обязательств по Кредитному договору (договору займа), включая сумму основного долга, просроченную задолженность по возврату основного долга, начисленные проценты, срок уплаты которых уже наступил, просроченную задолженность по уплате процентов, неустойки и иные платежи в соответствии с условиями кредитного договора.

Заемщик — физическое лицо, которому кредитор предоставляет ипотечный кредит/заем для приобретения жилья.

Закладная — документарная («документарная закладная») или бездокументарная («электронная закладная») именная ценная бумага, определяющая право ее законного владельца на возврат выданных средств по договору ипотечного займа, подтверждающее право залога приобретаемого в рамках ипотеки жилого помещения, а также удостоверяющая право ее законного владельца на преимущественное перед другими кредиторами Заемщика получение исполнения по Кредитному договору (договору ипотечного займа) без представления других доказательств существования этого обязательства и право залога (ипотеки) Предмета ипотеки.

Залог закладной — передача закладной третьим лицам в качестве средства обеспечения обязательств по кредитному договору в отношении залогового имущества. В то же время передача закладной первому залогодержателю не может быть осуществлено.

Залог — ценные вещи или имущество, которое является собственностью заемщика и предоставляемые кредитору в залог в качестве гарантии возврата кредита. В случае, если заемщик по определенным причинам не может погасить задолженность в рамках исполнения договора, кредитор (залогодержатель) может реализовать данное имущество и получить тем самым компенсацию. Залоговые вещи, имущество могут передаваться как в физической форме, так и в виде документа о возникновении права на него при неисполнении обязательств заемщиком.

Залогодатель — сторона договора о получении кредита (займа) на приобретение жилья (физическое/юридическое лицо), которая передает имущество (право на имущество) кредитору в качестве средства гарантии возврата взятых денежных средств.

Залогодержатель — сторона договора ипотечного кредитования, которая является заимодавцем. Лицо (физическое/юридическое), которое принимает залоговое имущество для гарантии возврата своих средств.

Идентификация — совокупность мероприятий по установлению определенных Федеральным законом от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» сведений заемщиках, их Представителях, выгодоприобретателях, бенефициарных владельцах и иных участников сделки, а также подтверждению достоверности этих сведений с использованием оригиналов документов и/или надлежащим образом заверенных копий и/или государственных и иных информационных систем.

Имущество, на которое не допускается ипотека — недвижимое и движимое имущество, на которое на основании действующего законодательства не может быть наложено взыскание; в отношении которого необходимо проведение (запрет на проведение) приватизации.

Ипотечная сделка— совокупность сделок, направленных на выдачу Ипотечного кредита, залог приобретаемого и/или имеющегося недвижимого имущества или имущественных прав Заемщика/иных участников сделки, и включающая в себя в обязательном порядке заключение Кредитного договора (договора займа) и оформление ипотеки в отношении недвижимого имущества или имущественных прав.

Ипотечный кредит (заем) — разновидность банковского кредита, который характеризуется длительным сроком предоставления займа и необходимостью возврата задолженности, процентов за пользование банковскими средствами либо средствами некредитных организаций, заемщиком в четко определенный договором срок, целевым назначением (приобретение недвижимости), предполагающее оформление право собственности на заемщика при одновременном нахождении предмета ипотеки в залоге у кредитной или некредитной организации, и удостоверение прав требования именной ценной бумагой (закладной).

Ипотечное покрытие — группа требований о возврате задолженности по выданному ипотечному кредиту (займу), а также начисленным по нему процентам по оформленным договорам, которая служит обеспечением при выпуске ценных ипотечных бумаг.

Ипотечный продукт — совокупность условий и требований к ипотечным сделкам, включая требования к Заемщику, Предмету ипотеки, порядку погашения и/или другим параметрам Ипотечного кредита (займа).

Ипотечное требование — требование, предъявляемое кредитором по вопросу погашения задолженности в полном объеме с учетом процентов по кредиту. Данное требование должно быть подкреплено закладной.

Ипотечные ценные бумаги — разновидность ценных бумаг, которые выпускаются обычно эмитентами. Данные бумаги носят долговой характер и обеспечены ипотечным покрытием. К ипотечным ценным бумагам относятся ипотечные сертификаты участия и облигации с ипотечным покрытием.

Ипотечный агент — коммерческая организация, которая специализируется на покупке прав требований по ипотечным кредитам, а также закладным. Данные организации являются эмитентами и имеют право осуществлять выпуск ценных бумаг, облигаций, которые обеспечены ипотечным покрытием.

Ипотечный залог — имущество, которое находится у кредитора в залоге (приобретаемый за счет заемных средств объект недвижимости).

Кредитная история — информация обо всех ранее взятых человеком кредитах в различных банковских и некредитных организациях, а также данные об их возврате (вовремя, нарушение сроков платежа, наличие просроченной задолженности).

Кредитный договор — Кредитный договор или договор займа, заключенный между Заемщиком и Кредитором, в соответствии с которым Кредитор обязуется предоставить Заемщику Ипотечный кредит (заем), а Заемщик обязуется возвратить Ипотечный кредит (заем) и уплатить проценты за пользование кредитом (займом) в порядке и на условиях, установленных таким договором.

Кредитор — предоставляющая или предоставившая Ипотечный кредит (ипотечный заём) кредитная организация или некредитная организация, а также лицо, получившее право требования к Заемщику по Кредитному договору в порядке уступки, универсального правопреемства или при обращении взыскания на имущество обладателя такого права.

Кредитоспособность- комплексная правовая и финансовая характеристика Заемщика, представленная финансовыми и нефинансовыми показателями, позволяющая оценить его возможность в будущем полностью и в срок, предусмотренный в Кредитном договоре (договоре ипотечного займа), исполнить взятые на себя денежные обязательства, а также определяющая степень риска первичного Кредитора при кредитовании такого Заемщика.

Материнский (семейный) капитал — форма государственной поддержки российских семей, имеющих детей, оказываемой за счет средств федерального бюджета, передаваемых в бюджет Пенсионного фонда Российской Федерации для реализации дополнительных мер государственной поддержки семей, имеющих детей, в соответствии с Федеральным законом от 29 декабря 2006 г. № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», и направляемых на улучшение жилищных условий в соответствии с постановлением Правительства Российской Федерации от

12 декабря 2007 г. № 862 «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий.

Отчуждение заложенного имущества — действие в рамках ипотечного соглашения, предусматривающее совершение с заложенным имуществом различных сделок (продажа, дарение, обмен, передача жилья в качестве вклада в товарищество и пр.) при наличии согласия залогодержателя (кредитора) и закрепленного в закладной.

Оценочные агентства — специализированные организации, имеющие необходимые лицензии и разрешения для проведения работ по профессиональной независимой оценке объектов недвижимости.

Оценочная деятельность — комплекс мероприятий, которые направлены на установление стоимости (рыночной цены) объектов недвижимости, передаваемых в залог кредитору в рамках пользования ипотечным кредитом (займом). Данные мероприятия обычно носят юридическую, организационную, техническую и экономическую направленность.

Платежеспособность- финансовое состояние физического лица, которое характеризуется возможностью исполнять свои денежные обязательства по мере наступления сроков платежей по каждому из них.

Предмет ипотеки — имущество (недвижимое имущество либо имущественные права требования по договору участия в долевом строительстве), обеспечивающее исполнение обязательств по кредитному договору и передаваемое в залог по договору об ипотеке (договору залога прав требования) или залог которого возникает в силу закона.

Предстраховой андеррайтинг — комплекс мероприятий, который проводится страховой организацией (фирмой) для расчета наступления различных страховых случаев. Данная оценка осуществляется на основании критериев, определенных страховой фирмой самостоятельно.

Проблемная задолженность — задолженность по Ипотечному кредиту, в отношении которой Заемщик допустил любую просрочку исполнения обязательств.

Процентная ставка — денежные средства, которые взимаются с заемщика за возможность использования заёмных средств кредитора. Размер ставки напрямую зависит от размера кредита (займа), а также срока, на который он был оформлен, спроса и предложения на рынке финансовых услуг, а также уровня риска, который возникает у банковской организации при выдаче кредита определенному лицу.

Пул закладных — совокупность закладных, которые обобщены на основании каких-либо общих характеристик. Примером может выступать группа закладных, которые действуют уже на протяжении семи лет и имеют фиксированную процентную ставку. Основной целью создания таких пулов закладных является их последующая продажа третьим лицам, либо выпуск под них ценных бумаг.

Реструктуризация — изменение порядка погашения задолженности, включая временное снижение размера платежей по Ипотечному кредиту (займу), а также изменение иных условий Ипотечного кредита (займа)при сохранении Предмета ипотеки за Заемщиком или сохранении Заемщика в качестве лица, обязанного по Кредитному договору (договору займа). Реструктуризация может проводиться на основании требования Заемщика в соответствии с критериями и требованиями Закона о потребительском кредите, или на основании заявления Заемщика в соответствии с критериями и требованиями Стандарта ипотечного кредитования.

Рефинансирование — процесс, который характеризуется перепродажей требований первого кредитора третьему лицу (второму кредитору).

Секьюритизация — процесс выпуска ценных бумаг, которые имеют обеспечение ипотечными займами. Перевод долга по ипотеке в ценную бумагу, которая обеспечивается ипотечным покрытием.

Сертификат закладной — документ, который подтверждает передачу залогового имущества кредитору.

Система ипотечного кредитования — комплекс взаимоотношений, который формируется в рамках ипотечных отношений и обеспечивает движение финансовых средств от кредитора к заемщику.

Стандарт ипотечного кредитования — свод требований к организации процесса ипотечного кредитования.

Страховые компании — лицензированные организации. Основными направлениями деятельности страховых компаний являются осуществление страхования залогового имущества, страхование жизни (трудоспособности) заемщиков в рамках ипотечного договора, а также гражданско-правовой ответственности участников ипотечного рынка.

Фиксированная ставка процента — процентная ставка по ипотечному кредиту (займу), которая не меняется в течение срока действия договора ипотеки.

Где получить информацию об ипотечном займе?

Всю необходимую практическую информацию об ипотечном займе, его получении и оформлении, проведении сделок купли-продажи недвижимости, реализации программ господдержки граждан (ипотечных заёмщиков), а также по любым вопросам, возникающим по мере выплат по кредиту, гражданин Российской Федерации, потенциальный заемщик, может бесплатно получить, обратившись в Некоммерческую организацию «Крымский республиканский фонд развития жилищного строительства и ипотечного кредитования» по адресу: Республика Крым, г. Симферополь, ул. Горького, д. 3, 2 этаж

Контакты: +7(3652)66-86-40, +7(3652)66-86-42, +7(978)925-54-90

е-mail: office@ipotekark.ru,

Дни и часы работы – понедельник- пятница с 9-00 до 18-00.

В случае принятия Фондом мер по недопущения распространения короновирусной инфекции (COVID-19) порядок получения информации, дни и часы приема могут быть изменены

На официальной странице Фонда https://ipotekark.ru в разделе «ипотечное кредитования» размещена бесплатно информация, повышающая финансовую грамотность потенциальных заемщиков о процессах предоставления и сопровождения ипотечного займа.

Что обязательно должен знать заемщик о существенных элементах системы ипотечного кредитования? (обязательная информация, предоставляемая заемщику в процессе консультирования)

Перечень предлагаемых Фондом ипотечных продуктов

Фонд предлагает ипотечный продукт: «Заём, предоставляемый на приобретение «Стандартного жилья».

Сущность ипотечного займа

Ипотечный заём (согласно действующему законодательству) представляет собой целевой заём денежных средств, выдаваемый, как правило, на покупку жилья или же капитальный ремонт, улучшение жилищных условий, предоставляемый на долгосрочный период. Главный принцип ипотечного займа состоит в его возвратности.

Фондом выдается стандартный ипотечный заем, приемлемый в условиях относительно низкой инфляции и незначительно меняющейся стоимости финансовых ресурсов.

Его основными характеристиками являются:

- установление фиксированной процентной ставки по кредиту на весь срок займа;

- такая организация денежного потока, при которой платежи по кредиту осуществляются в виде равных, как правило ежемесячных, взносов и рассчитываются по формуле аннуитетных платежей (срочного аннуитета).

Такой кредит называется стандартным кредитом с фиксированной процентной ставкой (standard fixed-rate mortgage, FRM), или аннуитетным ипотечным кредитом.

Срочный аннуитет — это денежный поток с равными поступлениями, осуществляемыми через равные промежутки времени в течение ограниченного срока.

Положительными характеристиками стандартного ипотечного кредита являются: возможность равномерно распределить нагрузку на заемщика по возврату кредита в течение всего кредитного срока, что несколько смягчает кредитный риск; возможность для заемщиков осуществлять ежемесячные равные платежи; простота; возможность организовать прогнозируемый равномерный денежный поток поступлений.

Поступления по указанному типу делаются в конце (или в начале) равных временных интервалов и условно состоит из двух частей: платы, вносимой в счет погашения основного долга, и платы, вносимой в счет погашения процентов и рассчитываются таким образом, что в течение срока займа полностью погашается задолженность по основному долгу, т.е. происходит полная амортизация кредита.

В начале кредитного периода значительную долю в платежах занимают процентные платежи, по мере приближения к концу срока кредитования платежи в счет погашения основного долга.

Размер ежемесячного платежа по кредиту зависит от величины кредита, срока кредита и величины процентной ставки. Если исходить из того, что процентная ставка по кредиту в значительной степени определяется стоимостью привлеченных ресурсов и является величиной заданной, то размер ежемесячного платежа по кредиту может существенно меняться в зависимости от срока кредитования.

Что такое условия ипотечного займа?

Количество и содержание условий ипотечного займа, определяемые в договоре ипотечного займа (кредитном договоре), определяются в соответствии с пунктами 1-13, 15 и 16 части 9 статьи 5 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)» и указания Банка России от 10 декабря 2019 г. N 5350-У «О табличной форме условий кредитного договора, договора займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, перечень которых определен пунктами 1-13, 15 и 16 части 9 статьи 5 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)».

Условия ипотечного займа устанавливаются на определенный период и могут видоизменяться.

Информация об общих и специальных условиях конкретного ипотечного займа предоставляется потенциальному Заемщику бесплатно.

К условиям ипотечного займа относятся:

- Сумма кредита (займа), или лимит кредитования и порядок его изменения

- Срок действия договора кредита (займа), обеспеченного ипотекой, и срок возврата кредита (займа),

- Валюта, в которой предоставляется кредит (заем)

- Процентная ставка (процентные ставки) в процентах годовых, а при применении переменной процентной ставки — порядок ее определения, ее значение на дату заключения договора кредита (займа), обеспеченного ипотекой

- Информация об определении курса иностранной валюты, в случае если валюта, в которой осуществляется перевод денежных средств кредитором третьему лицу, указанному заемщиком при предоставлении кредита (займа), отличается от валюты, в которой предоставлен кредит (заем)

- Указание на изменение суммы расходов заемщика при увеличении используемой в договоре кредита (займа), обеспеченном ипотекой, переменной процентной ставки кредита (займа) на один процентный пункт начиная со второго очередного платежа на ближайшую дату после предполагаемой даты заключения договора кредита (займа), обеспеченного ипотекой

- Количество, размер и периодичность (сроки) платежей заемщика по договору кредита (займа), обеспеченному ипотекой, или порядок определения этих платежей

- Порядок изменения количества, размера и периодичности (сроков) платежей заемщика при частичном досрочном возврате кредита (займа

- Способы исполнения заемщиком денежных обязательств по договору кредита (займа), обеспеченному ипотекой;

- Бесплатный способ исполнения заемщиком обязательств по договору кредита (займа), обеспеченному ипотекой

- Указание о необходимости заключения заемщиком иных договоров, требуемых для заключения или исполнения договора кредита (займа), обеспеченного ипотекой

- Указание о необходимости предоставления обеспечения исполнения обязательств по договору кредита (займа), обеспеченному ипотекой, и требования к такому обеспечению, включая способы обеспечения исполнения обязательств по Договору о предоставлении ипотечного займа, и порядок его предоставления;

- Цели использования заемщиком кредита (займа) (при включении в договор кредита (займа), обеспеченного ипотекой, условия об использовании заемщиком кредита (займа) на определенные цели), включая способы ограничения использования денежных средств, получаемых Заемщиком по договору займа

- Ответственность заемщика за ненадлежащее исполнение условий договора кредита (займа), обеспеченного ипотекой, размер неустойки (штрафа, пени) или порядок их определения

- Условие об уступке кредитором третьим лицам прав (требований) по договору кредита (займа), обеспеченному ипотекой, с указанием согласия или запрета заемщика на уступку кредитором третьим лицам прав (требований) по договору кредита (займа), обеспеченному ипотекой

- Услуги, оказываемые кредитором заемщику за отдельную плату и необходимые для заключения договора кредита (займа), обеспеченного ипотекой (при наличии), их цена или порядок ее определения (при наличии), а также подтверждение согласия заемщика на их оказание.

- Способ обмена информацией между кредитором и заемщиком, включая основания для обязательного предоставления и сроки для предоставления Заемщиком информации, которая может повлиять на обслуживание Ипотечного займа;

В соответствии со Стандартом ипотечного кредитования к условиям также относятся:

- Валюта ипотечного займа, в которой производится оплата ипотечного займа

- диапазоны значений полной стоимости ипотечного займа, определенные с учетом требований Законодательства, регулирующего ипотечное кредитование;

- Вид предмета ипотеки и требования к Предмету ипотеки.

Кредитор при указании условий займа может установить интервал значений условий ипотечного займа, например, максимальную и минимальную сумму ипотечного займа, а также минимальный и максимальный сроки ипотечного займа, в том числе в зависимости от возраста Заемщика.

Перечень рисков при получении ипотечного займа и вероятность их наступления на взгляд Заемщика

Как и любой другой вид банковских операций, ипотечное кредитование подвержено рискам. Их достаточно много, и они могут быть вызваны различными причинами — экономическими, инфляционными, валютными, налоговыми, политическими. Источниками рисков являются состояние макроэкономики, уровень жизни населения, кредитно-финансовая политика государства, применяемые инвестиционно-кредитные технологии и инструменты, ипотечные стандартах, динамика стоимости недвижимости.

В этих ситуациях есть вероятность потерять и имущество, и средства, потраченные на его приобретение. Чтобы этого не произошло, перед оформлением ипотеки необходимо просчитать свои финансовые возможности в долгосрочной перспективе.

Наиболее распространенными в ипотечном кредитовании с точки зрения Кредитора являются следующие виды рисков:

- кредитный риск- риск неисполнения заемщиком своих обязательств по кредитному договору;

- процентный риск — возможность возникновения потерь в результате превышения процентных ставок, выплачиваемых кредитными учреждениями по заемным средствам, над ставками по предоставленным кредитам;

- риск ликвидности – риск, возникающий вследствие изменения рыночной конъюнктуры, процентных ставок, валютных курсов, фондового рынка, недостаточного контроля по остаткам денежных средств на счетах, несоответствия между сроками погашения по активам и пассивам Кредитора, структуры активов и пассивов Кредитора.

При оформлении ипотеки у заемщика наиболее очевидны несколько факторов возникновения рисков:

- потеря здоровья или утрата трудоспособности;

- увольнение;

- достижение пенсионного возраста, если изначальный срок Ипотечного займа оканчивается позднее предполагаемой даты достижения Заемщиком пенсионного возраста;

- снижение заработной платы;

- уменьшение стоимости залоговой недвижимости;

- повреждение жилья в залоге;

- несение дополнительных расходов;

- рождение детей или смерть родственника на протяжении потенциального периода ипотечного кредитования.

Данные факторы могут привести к возникновению при получении ипотечного займа у заемщика следующих рисков:

- приобретение готового недвижимого имущества без отделки за счет ипотечного займа;

- возможное снижение дохода Заемщика в связи с увольнением или снижением заработной платы, потерей трудоспособности или иными факторами;

- возможное снижение дохода Заемщика в связи с достижением пенсионного возраста, если изначальный срок Ипотечного займа оканчивается позднее предполагаемой даты достижения Заемщиком пенсионного возраста;

- возможный рост расходов Заемщика (например, в связи с рождением детей или смертью родственника);

- возможное увеличение стоимости Ипотечного кредита для Заемщика в связи с необходимостью несения дополнительных расходов;

- возможный отказ Кредитора в проведении Реструктуризации по стандарту в случае, если на дату выдачи Ипотечного кредита отношение размера платежа по Ипотечному кредиту к сумме его доходов превышает 45%.

- риск предъявления требования Кредитора о досрочном погашении при уменьшении стоимости залоговой недвижимости или его повреждения, возникновения угрозы предмета залога. Приобретая недвижимость, стоит учесть, что существует риск уничтожения или повреждения (пожар, залив, взрыв и т. д.) предмета залога (жилого помещения), что является основанием для предъявления Займодавцем требования о полном досрочном погашении ипотечного займа.

- риск падения стоимости залога: если рыночная стоимость заложенного жилья значительно снизилась, то при продаже заложенного жилья (например, в случае возникновения у Заемщика финансовых затруднений) полученной суммы может не хватить на погашение задолженности по займу, что приведет к задолженности перед Займодавцем.

- риск дефолта и выселения: в случае отсутствия возможности оплачивать заем сегодня и в ближайшем будущем залоговое жилье может быть продано с торгов с целью погашения накопившейся задолженности по займу. Заемщик отвечает по своим обязательствам перед Займодавцем всем своим имуществом в пределах задолженности по основному долгу, процентам, неустойкам и расходам, связанным со взысканием задолженности по займу.

- Риск утраты права собственности на предмет залога (жилое помещение). При покупке недвижимости существует риск того, что сделку признают недействительной или незаконной в связи с тем, что при ее заключении были нарушены права законных собственников или тех, кто имеет право на эту недвижимость (несовершеннолетний ребенок, наследник умершего собственника), либо право собственности прекратится на часть предмета залога (жилого помещения) или долю в праве собственности на предмет залога (жилое помещение) в связи с разделом общего имущества супругов. В этом случае нет гарантии, что продавец вернет уплаченную за недвижимость сумму.

- риск возникновения у Заемщика судебного взыскания, несения иной ответственности в случае неисполнения обязательств, связанных с получением и возвратом Ипотечного кредита.

Для оценки вероятности наступления указанных рисков кредитор в лице Фонда применяет следующие способы проверки понимания (принятия) у Заемщика всех возможных рисков:

- заполнение Заемщиком положений анкеты-заявления на предоставление Ипотечного займа, подтверждающих, что Заемщику разъяснены все условия Ипотечного займа;

- задавание уточняющих вопросов Заемщику, удостоверяющих факт предоставления Заемщику и раскрытия ему всей необходимой информации в отношении ипотечного займа.

Методологической основой, которую реально можно использовать для управления риском при осуществлении ипотечных операций может стать система «управления риском» (risk management). Система включает четыре последовательных этапа Залогодержатель (кредитор), равно как и залогодатель (заемщик), воспринимают, анализируют риски, сопутствующие ипотечным операциям, сообразно своим взглядам и устремлениям. Для названных сторон договора об ипотеке они носят объективный и субъективный характер.

Применив ее Кредитор может способствовать снижению кредитного риску через

— правильную оценку стоимости недвижимости; кредитоспособности заемщиков;

— эффективное функционирование механизма «обращения взыскания»;

— применение надежной системы регистрации имущественных прав,

— возможное привлечение государственных гарантий по ипотечному займу;

— распределение займов по группам риска;

— раннее выявление проблемных займов;

— разработку программ по возврату займов;

— имущественное страхование ипотечных займов.

Система «управления риском» (risk management)

Результатом анализа перечисленных и иных рисков является решение залогодержателя или залогодателя оставить риски на себе или перевести их за соответствующую плату на страховщика, т.е. осуществить страхование.

Существенному снижению процентного риска служит правильный расчет процентной ставки по ипотечному кредиту (займу), введение переменной процентной ставки.

Снижению риска ликвидности способствует определение возможной потребности Кредитора в средствах, и, во-вторых, разработке стратегии мобилизации ресурсов с определением источников и затрат.

С точки зрения заемщиков ряд рисков можно минимизировать.

Например, будет сведен к минимуму риск предъявления требования Кредитора о досрочном погашении при уменьшении стоимости залоговой недвижимости или его повреждении при обязательном страховании жилья Залогодателем за свой счет на сумму займа, увеличенную на 10% от рисков утраты и повреждения. Залогодержатель (Кредитор) в этом случае имеет право на удовлетворение своего требования по обязательству, обеспеченному ипотекой, непосредственно из страхового возмещения за утрату или повреждение заложенного имущества независимо от того, в чью пользу оно застраховано, преимущественно перед требованиями других кредиторов залогодателя и лиц, за изъятиями, установленными федеральным законом. Залогодержатель лишается права на удовлетворение своего требования из страхового возмещения, если утрата или повреждение имущества произошли по причинам, за которые он отвечает.

Риск неуплаты из-за возможного снижения доходов минимизирован требованием Займодавца, ограничивающим отношение ежемесячных платежей Заемщика по ипотечному займу, включая платежи по другим кредитам и обязательствам, к ежемесячному доходу Заемщика величиной 45%. В целях комплексной защиты Заемщику рекомендуется заранее застраховать свою жизнь и здоровье (впоследствии за счет страховки может быть осуществлено погашение займа), что позволит осуществить выплаты по ипотечному займу кредитору непосредственно страховой компанией.

Риск падения стоимости залога минимизируется при страховании своей ответственности за неисполнение или ненадлежащее исполнение обязательств по ипотечному займу, а риск утраты предмета залога — выполнением требования об обязательном страховании залогодателем предмета залога и своевременной оплаты Заемщиком страховой премии.

Минимизация риска утраты титула (право собственности на имущество) в случае признании недействительности сделки по приобретению имущества достигается путем страхования титула на срок не менее трех лет с момента регистрации права собственности.

Заемщик имеет возможность изменить условия Ипотечного займа в случае неспособности обслуживания его надлежащим образом, в том числе реструктурировать его, минимизируя тем самым риск дефолта и выселения., лишь в случае оперативного обращения Заемщика к Займодавцу за реструктуризацией задолженности.

«Жизненный» цикл ипотечного займа в Фонде

Жизненный цикл» ипотечного займа в Фонде представляет собой информацию о порядке взаимодействия между Фондом и Заемщиком с точки зрения понимания Заемщиком его действий в различных ситуациях, способных возникнуть в течение подготовки к предоставлению, получению и сопровождению ипотечного займа до его полного погашения, то есть «жизни» займа и состоит из 6 стадий:

— стадия «консультация»

— стадия «приём документов»

— стадия «андеррайтинг»

— стадия «предоставление займа»

— стадия «обслуживание»

— стадия «внесудебное или судебное обращение взыскания»

На стадии «консультация» потенциальный заемщик, обратившись в Фонд, получает от Фонда информацию об условиях предоставления, использования и возврата ипотечного займа, а также кредиторе, ипотечных продуктах, требованиях к заемщику, последовательности действий при получении ипотечного займа.

Данные консультации доступны в Фонде адресно и персонально заранее, до заключения Договора о предоставлении ипотечного займа, и осуществляются с применением следующих способов консультирования:

- непосредственными Представителями Фонда по месту предоставления услуг Кредитором БЕСПЛАТНО по адресу: Республика Крым, г. Симферополь, ул. Горького, д. 3 офис Фонда;

- посредством БЕСПЛАТНЫХ удаленных консультаций по телефонам: +7(3652)668640, +7(3652)668642, +7(978)9255490.

Целью консультации является определение условий ипотечного кредитования, наиболее соответствующих потребностям и финансовым возможностям потенциального Заемщика, среди предлагаемых Фондом Ипотечных продуктов.

Заемщик получает адресно и персонально БЕСПЛАТНЫЕ консультации в Фонде по следующим направлениям:

1) предоставление информации о действиях Заемщика, предшествующих получению ипотечного займа;

2) предоставление потенциальному заемщику информации обо всех видах ипотечных займов, предлагаемых Фондом и их существенных условиях;

3) разъяснение риск-факторов для заемщика и убеждение потенциальных заемщиков в возможности снижения вероятности их возникновения;

4) изучение финансового состояния заемщика и определение условий ипотечного кредитования, наиболее соответствующие потребностям и финансовым возможностям потенциального Заемщика среди предлагаемых предоставление информации о подходящих условиях кредитования;

5) предоставление информации о возможном порядке взаимодействия и условиях дальнейшего обслуживания Ипотечного кредита при изменении (ухудшении) финансового состояния Заемщика, в том числе

— о возможной ответственности за нарушение условий договора о предоставлении ипотечных займов;

— о реструктуризации ипотечных займов;

6) разрушение у заемщиков сложившихся негативных стереотипов;

7) осуществление расчета потенциальной суммы ипотечного займа, срока и процентной ставки, полной стоимости ипотечного займа, в процентном и денежном выражении, ежемесячных платежей,

8) осуществление расчета иных потенциальных расходов для случаев, если такие услуги будут приобретены, а также если заемщик откажется от приобретения данных видов услуг или информирование (в случае невозможности осуществления расчета) о способах расчета или приблизительном размере, связанных с дополнительной услугой, таких расходов;

9) доведение информаций о дополнительных услугах и расходах на них;

10) о вариантах прекращения договора о предоставлении ипотечных займов и способах погашения;

11) повышение финансовой грамотности потенциальных заемщиков в отношении вопросов предоставления ипотечных займов;

12) об ответственности за нарушение условий договора о предоставлении ипотечных займов;

Фонд воздерживается от самостоятельного принятия решения о предпочтительности тех или иных условий ипотечного кредитования для Заемщика и предоставляет Заемщику возможность самостоятельного выбора после ознакомления с условиями всех предлагаемых Фондом ипотечных продуктов.

После определения потенциальным Заемщиком наиболее подходящего для него вида ипотечного займа Фонд:

- Информирует потенциального Заемщика обо всех существенных условиях данного вида Ипотечного кредита

- Производит расчеты потенциальной суммы Ипотечного займа предполагаемого срока возможной полной стоимости ипотечного займа, как в процентном, так и в денежном выражении, ежемесячных платежей

- Информирует иных обязательных расходов;

- Предоставляет потенциальным Заемщикам, в случае, если условиями ипотечного займа предусматривается возможность приобретения потенциальным Заемщиком дополнительных услуг, от которых он может отказаться, несколько вариантов расчета потенциальной суммы Ипотечного кредита, срока и процентной ставки, полной стоимости кредита, как в процентном, так и в денежном выражении, ежемесячных платежей, а также иных потенциальных расходов для случаев, если такие услуги будут приобретены, а также если он откажется от приобретения данных видов услуг;

- Предупреждает Заемщика о способах расчета или приблизительном размере связанных с такой дополнительной услугой расходов в случае, если стоимость какой-либо дополнительной услуги не может быть определена заранее, предупредить.

Объем основной и сопутствующей информации об ипотечном кредитовании при консультациях доводится до потенциального Заемщика в полном объеме обязательно БЕСПЛАТНО. Фонд удостоверяется в усвоении необходимой информации заемщиком через механизм обратной связи при помощи задаваемых уточняемых вопросов, также убеждается в понимании Заемщиком всех возможных рисков, связанных как с ипотечным кредитованием в целом, так и применимых к данному ипотечному продукту.

При проведении консультаций Фонд предельно объективен и не допускает преуменьшение или сокрытие существенных условий кредитования, которые могут повлечь дополнительные расходы или иметь негативное влияние на Заемщика (например, таких как штрафные санкции, последствия нарушения обязательств Заемщика по кредитной и обеспечительной документации, условия предоставления кредита).

Фонд информирует, что на сайте Фонда по адресу https://ipotekark.ru в постоянном доступе можно получить для ознакомления информацию о кредиторе, ипотечных продуктах, требованиях к заемщикам, условиях ипотечного займа и последовательности действий при его получении, способы обработки информации, полученной от заёмщика по таким ссылкам.

На стадии «Прием документов» для получения ипотечного займа гражданин заполняет анкету-заявление на получение ипотечного займа, наиболее подходящего для него, и предоставляет пакет документов.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ РАССМОТРЕНИЯ ЗАЯВКИ НА ПОЛУЧЕНИЕ ИПОТЕЧНОГО ЗАЙМА

- Согласия и заверения Заемщика и членов его семьи.

- Анкета-заявление Заемщика (заполняется при подаче заявки по форме Фонда).

- Оригинал и копия паспорта гражданина РФ (все страницы, формат А4).

- Оригинал и копия свидетельства о заключении брака, о расторжении брака.

- Оригинал и копия Свидетельства о рождении детей, паспорта для несовершеннолетних детей с 14 лет.

- Документы, подтверждающие занятость Заемщика (в зависимости от вида деятельности Заемщика – копия трудовой книжки/трудового договора, заверенная работодателем, свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя, свидетельство/уведомление о постановке на налоговый учет, сведения о трудовой деятельности, сформированные работодателем в соответствии со ст. 66.1 Трудового кодекса РФ и др.).

- Документы, подтверждающие доход Заемщика (в зависимости от вида деятельности Заемщика – справка по форме 2-НДФЛ, копия налоговой декларации по форме 3-НДФЛ и др.).

- Военный билет (в случае если Заемщиком, имеющим подтвержденный доход, является лицо мужского пола до 27 лет).

- Страховой номер индивидуального лицевого счета.

- Индивидуальный номер налогоплательщика.

- Документы по объекту недвижимости, передаваемому в залог, отчет об оценке предмета ипотеки.

- При необходимости могут быть запрошены иные документы.

Документы, предоставляемые в Фонд потенциальным Заемщиком (его Представителем), должны быть в виде оригиналов или надлежащим образом заверенных копий с предоставлением согласия на обработку персональных данных.

Не допускается прием заявлений от третьих лиц, не имеющих полномочий представлять интересы Заемщика.

При приеме заявления о предоставлении Ипотечного кредита на рассмотрение Фондом проверяется всеми предусмотренными Законодательством способами информация и документы, предоставленные потенциальным Заемщиком.

В случае выявления несоответствия информации, представленной в заявлении и в документах Заемщика, Заемщику может быть отказано в предоставлении Ипотечного кредита.

Потенциальный Заемщик несет ответственность за предоставление недостоверной или ложной информации.

Если потенциальный заемщик не соответствует требованиям Фонда Фонд может отказать Заемщику в приеме заявления о предоставлении Ипотечного займа с пояснениями, почему данное заявление не может быть принято и рассмотрено. Отказ Заемщику в приеме от него заявления без обоснования причин отказа недопустим.

В случае, если первоначальный взнос по ипотечному займу потенциальным заемщиком частично будет уплачен за счет предоставленной ему социальной выплаты на приобретение стандартного жилья в соответствии с положениями Порядка определения объема и предоставлении субсидии Некоммерческой организации «Крымский республиканский фонд развития жилищного строительства и ипотечного кредитования» на оказание содействия в обеспечении стандартным жильём отдельных категорий граждан в рамках реализации Государственной программы Республики Крым «Развитие жилищного строительства в Республике Крым», утвержденного постановлением Совета министров Республики Крым от 27.02.2017 г. №104 дополнительно потенциальный заемщик предоставляет документы предусмотренные указанным порядком.

На стадии «андеррайтинг» Фонд через бюро кредитных историй осуществляет изучение финансового состояния заемщика без непосредственного взаимодействия с ним на основе представленных им документов, а также сведений из иных источников о нем.

Процедура андеррайтинга заемщика в Фонде включает в себя несколько этапов:

a) сбор и подтверждение документов и информации, предоставленных Заемщиком и иными участниками ипотечной сделки (залогодателями, поручителями) или полученных из внешних источников, в части:

I) персональных данных потенциального Заемщика и иных участников ипотечной сделки (поручители, залогодатели и иные);

II) данных о размере и источниках дохода потенциального Заемщика;

III) данных о постоянных расходах и обязательствах потенциального Заемщика.

b) Оценка финансового состояния Заемщика и вероятности погашения займа, в частности:

I) оценка платежеспособности Заемщика;

II) оценка кредитной дисциплины Заемщика, в том числе на основании кредитной истории Заемщика, получаемой от бюро кредитных историй (БКИ);

III) оценка риска неспособности Заемщика погашать кредит;

с) оценка самого заемщика;

d) расчет коэффициентов платежеспособности клиента;

е) определение возможности предоставления ипотечного кредита Заемщику, а также определение предельной суммы и иных условий ипотечного кредита. (сумма, срок, ставка процента, порядок погашения).

При наличии в Ипотечной сделке иных участников (залогодателей, поручителей) в их отношении также проводится процедура Андеррайтинга в соответствии с порядком, при этом оценка финансового состояния может не проводиться в отношении лиц, доход которых не участвует в определении предельной суммы Ипотечного кредита и размера будущих ежемесячных платежей.

Допустимо проведение Кредитором отдельных видов проверок с использованием автоматизированных систем, позволяющих сократить временные и трудозатраты на проведение проверки тех или иных параметров без потери качества оценки кредитного риска.

На стадии «Предоставление займа» предоставление займа осуществляется в безналичной форме в соответствии с условиями ипотечного займа по ипотечному продукту «Заём, предоставляемый на приобретение «Стандартного жилья» по фиксированной процентной ставке, установленной на дату выдачи ипотечного займа приказом директора Фонда.

Фондом после предъявления документа, подтверждающего наличие на счете Заемщика собственных денежных средств Первоначального взноса осуществляется перерасчет сумм Ипотечного займа, срока выдачи ипотечного займа, ежемесячных платежей.

Фондом после предъявления Заемщиком Кредитору оригинала Договора имущественного страхования и документов, подтверждающих уплату страховой премии по нему, а также документов об уплате стоимости услуг по оценке рыночной стоимости приобретаемого недвижимого имущества производится расчет полной стоимости кредита, как в процентном, так и в денежном выражении;

Непосредственно предоставление ипотечного займа осуществляется на основании приказа директора Фонда после подписания кредитно-обеспечительной документации и исполнения следующих условий:

— предъявления Заемщиком Кредитору оригинала Договора имущественного страхования и документов, подтверждающих уплату страховой премии по нему;

— предъявления документа, подтверждающего наличие на счете Заемщика собственных денежных средств Первоначального взноса.

Предоставленная Кредитором согласно Договора о предоставлении денежных средств Сумма заемных средств используется Заемщиком согласно целевому использованию Заемных средств.

До фактического предоставления Заемных средств отказаться от их получения, направив письменное заявление Кредитору. При этом Договор о предоставлении денежных средств будет считаться расторгнутым с даты, следующей за датой получения указанного заявления Кредитору.

Кредитор имеет право на уступку прав (требований) по Ипотечному займу, а также имеет возможность передать права по закладной, оформляемой при предоставлении ипотечного займа.

На стадии «Обслуживание ипотечного займа» обслуживание осуществляется в соответствии с положениями Стандарта ипотечного кредитования и Стандарта Сервисного обслуживания ипотечного кредита, а также положениями Договора о предоставлении ипотечного займа.

Обслуживание займа предполагает осуществление следующих мероприятий по взаимодействию с Заемщиком:

- Прием заявлений на досрочное полное или частичное погашение по ипотечному займу и составление актуальных графиков платежей по ним;

- Проставление передаточной надписи на погашенной закладной;

- Составление и выдача акта приема-передачи закладной (при ее погашении);

- Прием заявлений и предоставление справок о предоставлении экспликации и технического плана.

- Составление и выдача писем о погашении ипотечного займа.

- Прием заявлений на предоставление справок об остатке основного долга по ипотечному займу и выдача справок по ним;

- Прием заявлений на предоставление справок об отсутствии просроченной задолженности по предоставленному ипотечному займу и выдаче справки по ним;

- Прием заявлений о предоставлении справок о величине уплаченных процентов за текущий и предыдущие календарные года и выдача справок по ним

- Прием заявлений о предоставлении справок о получении займа безналичным путем и выдача справок по ним.

- Возможная уступка прав (требований) по ипотечному займу и передача прав по закладной.

- Уведомления Заемщиков в случаях, необходимых в соответствии с Кредитным договором или предусмотренных законодательством.

- Купля-продажа Дефолтных закладных и Неприемлемых закладных;

- Прием, учет, обработка и перечисление платежей по рефинансированным Ипотечным займам, находящимся на сопровождении у Фонда;

- Прием, учет, обработка и принятие мер по возврату излишне уплаченных платежей по рефинансированным Ипотечным займам, находящимся на сопровождении у Фонда;

- Прием, учет и обработка сумм материнского капитала, поступивших из Пенсионного фонда Российской Федерации в счет уплаты основного долга по ипотечному займу;

- Обработка иных обращений заемщиков;

- Составление Соглашений об изменении содержания закладной

- Актуализация информации о доходах, занятости, паспортных и контактных данных заемщиков;

- Работа с просроченной задолженности по Ипотечным займам;

- Представление интересов Кредитора перед органами государственной власти и органами местного самоуправления, включая осуществление действий, связанных с возникновением или прекращением Ипотеки или выдачей Закладных с участием Заемщиков;

- Реструктуризация Ипотечных кредитов, включая:

- прием и рассмотрение заявлений в рамках Реструктуризации по стандарту в терминологии Стандарта ипотечного кредитования) и требований (в рамках Реструктуризации по закону в терминологии Закона о потребительском кредите Заемщиков об осуществлении реструктуризации;

- подготовка и принятие решений об осуществлении реструктуризации Ипотечных займов и условий Ипотечных займов, подлежащих изменению в рамках такой реструктуризации;

- оформление документации о внесении изменений в условия Ипотечных займов, подлежащих изменению в рамках реструктуризации;

- участие от имени и в интересах Кредитора в судебных спорах, связанных с Ипотечными займами;

- работа с недвижимым имуществом, приобретенным Кредитором в рамках принудительного исполнения Ипотечных кредитов и обращения взыскания по Ипотеке;

Ряд направлений обслуживанию предполагает определенную последовательность действий.

Как обслуживается Заемщиком ипотечный заём на условиях Договора о предоставлении ипотечного займа?

Заемщик возвращает Заемные средства и уплачивает проценты путем осуществления Ежемесячных платежей:

- безналичным перечислением денежных средств со счетов Заемщика на счет Кредитора по распоряжениям Заемщика;

- безналичным перечислением денежных средств без открытия счета на счет Кредитора по распоряжениям Заемщика;

- внесением наличных денежных средств в кассу Кредитора (при ее наличии) (по месту нахождения Заемщика, если касса Кредитора расположена по месту нахождения Заемщика).

Наличие возможности досрочного погашения ипотечного займа и перспективы ее использования заемщиком.

Заемщик имеет право произвести полный или частичный досрочный возврат Остатка основного долга. Досрочное погашение ипотечного займа возможно.

При досрочном возврате Заемных средств за счет собственных средств Заемщик представляет Кредитору уведомление о досрочном возврате Основного долга не позднее, чем за 15 (пятнадцать) календарных дней до даты предполагаемого досрочного платежа. Уведомление должно содержать информацию о сумме и дате предполагаемого досрочного платежа.

. При отсутствии своевременно предоставленного Фонду уведомления Фонд вправе не учитывать досрочный платеж в указанную Заемщиком дату.

При определении суммы частичного досрочного погашения необходимо обратить внимание на тот факт, что внесение частичного досрочного погашения не освобождает от обязанностей по уплате ежемесячного платежа по займу, в связи с чем сумма, внесенная на счет Фонда до конца месяца, в котором заявлено частичное досрочное погашение, должна составлять сумму досрочного погашения, увеличенную на размер ежемесячного платежа по займу.

После осуществления частичного досрочного возврата Заемных средств размер Ежемесячного платежа не изменяется, при этом Срок пользования заемными средствами сокращается. С согласия Кредитора и по желанию Заемщика размер Ежемесячного платежа может быть изменен в сторону уменьшения исходя из фактического Остатка основного долга и Срока пользования заемными средствами в соответствии с Формулой. Кредитор предоставляет Заемщику новый График платежей с учетом соответствующих изменений.

В случае полного погашения Заемщику рекомендуется:

— обратиться в Фонд с просьбой об осуществлении расчета суммы, которую необходимо внести в счет полного погашения обязательств по займу. (Такая рекомендация обусловлена высокой вероятностью наличия ошибок при самостоятельном расчете суммы полного досрочного погашения, которая включает в себя платеж по возврату Остатка суммы займа и суммы начисленных, но неуплаченных процентов, а также сумм неустойки (при наличии), при этом проценты уплачиваются за фактическое количество дней пользования Остатком суммы займа по дату поступления денежных средств на счет Фонда);

— направить в Фонд уведомление о досрочном возврате займа не позднее чем за 15 (пятнадцать) календарных дней до даты предполагаемого досрочного платежа. Уведомление должно содержать информацию о сумме и дате предполагаемого досрочного платежа. При отсутствии своевременно предоставленного Фонду уведомления Фонд вправе не учитывать досрочный платеж в указанную Заемщиком дату.

Реструктуризация займа

Если клиент по объективным причинам не может в полном объеме перечислять ежемесячный платеж по ипотеке, он может заявить о пересмотре условий погашения займа, то есть реструктуризации.

К числу таких обстоятельств могут относиться потеря работы, снижение дохода, рождение ребенка или потеря трудоспособности.

Необходимо предоставить документы, которые подтверждают ухудшение материального положения.

Существует различные варианты реструктуризации:

- увеличение срока кредита, которое позволяет снизить ежемесячный платеж;

- отсрочка выплаты основного долга — заемщик в течение определенного периода выплачивает только проценты по кредиту;

- изменение графика погашения займа — меняется периодичность выплат;

- кредитные каникулы — срок, на время которого заемщик может приостановить выплаты.

Кроме того заемщик имеет право одноразово потребовать изменить условия Договора в соответствии с положениями Закона о потребительском кредите (Реструктуризация по закону)

Для этого ему необходимо совершить действия, необходимые для связи с Кредитором с целью запроса изменения условий Кредитного договора для целей Реструктуризации по каналам связи с Кредитором по вопросам Реструктуризации Ипотечного займа.

Изменение финансового состояния и временная невозможность обслуживать Ипотечный заём на прежних условиях не являются автоматическим основанием для принятия Фондом решения об обращении взыскания на Предмет ипотеки.

Заемщик имеет следующие возможности предупреждения решения об обращении взыскании на предмет Ипотеки: возможность временного пересмотра условий погашения Ипотечного займа (Реструктуризации) на период восстановления финансового состояния Заемщика, при соблюдении обязательств Заемщика, являющихся условиями реструктуризации:

-обязательное уведомление Фонда о наступлении обстоятельств, которые приведут к невозможности исполнения обязательств по Ипотечному кредиту (полностью или в части);

-обязательное использование имеющихся каналов связи с Фондом:

а) ответы на телефонные звонки Фонда;

б) уведомление Фонда об изменении контактной информации, используемой для связи с Заемщиком;

в) уведомление Фонда об изменении предпочтительного способа связи с Заемщиком;

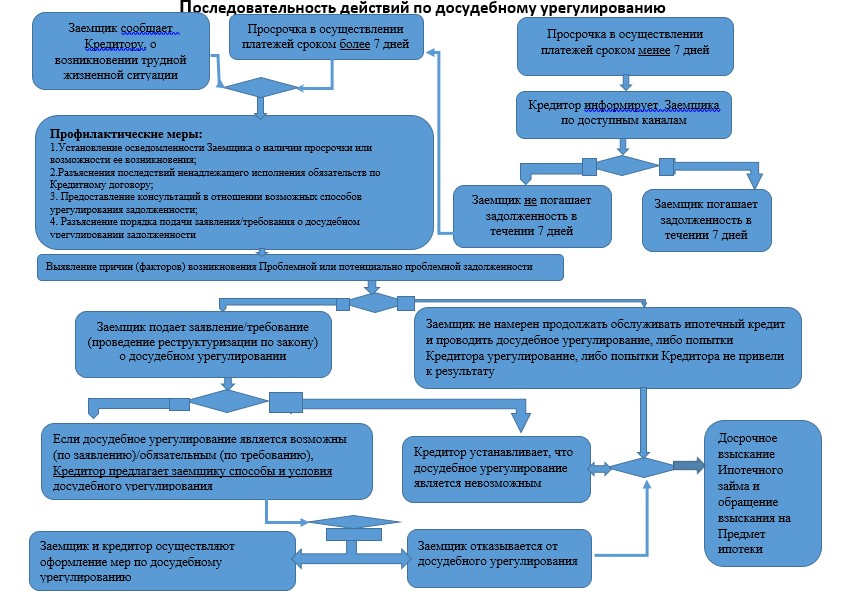

Фондом используют следующие способы реструктуризации:

- подход при временном характере причин (факторов риска снижения платежеспособности, предполагающий, что меры досудебного урегулирования должны заключаться в предоставлении времени для восстановления платежеспособности путем изменения плана погашения долга (Реструктуризации) при сохранении Предмета ипотеки/состава Заемщиков

При указанном подходе применяются способы:

a) временное уменьшение размера периодических платежей в течение периода временного снижения платежеспособности Заемщика до момента восстановления возможности обслуживать Ипотечный заём в полном объеме;

b) увеличение срока возврата кредита (в дополнение к временному уменьшению размера периодических платежей);

c) снижение неустойки или отказ от ее взимания Кредитором.

- подход при постоянном характере причин (факторов риска) снижения платежеспособности, предполагающий, что меры досудебного урегулирования должны применяться Кредитором, если Заемщик сохраняет готовность к сотрудничеству с Кредитором для урегулирования Проблемной задолженности в досудебном порядке.

При указанном подходе применяются способы

a) отчуждение предмета ипотеки третьему лицу при условии погашения Ипотечного займа за счет средств, вырученных от продажи;

b) отчуждение предмета ипотеки третьему лицу при условии перевода долга на нового собственника в качестве Заемщика;

c) изменение состава заемщиков по Ипотечному займу, включая, без ограничения, принятие долга по Ипотечному займу новым Заемщиком, солидарным Заемщиком в случае отсутствия возможности или намерения осуществлять возврат Ипотечного займа одним из первоначальных Заемщиков;

d) передача предмета ипотеки на баланс Кредитора в рамках соглашения об отступном;

e) продажа предмета ипотеки совместно с приобретением заемщиком иного предмета ипотеки меньшей стоимости с одновременным уменьшением долга по Ипотечному займу в размере разницы цены между изначальным и новым Предметом ипотеки;

f) увеличение срока возврата Ипотечного займу для снижения размера периодических платежей (в случае продолжения обслуживания Ипотечного кредита Заемщиком).

Стадия «Внесудебное или судебное обращение взыскания»

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Обращение взыскания на Предмет ипотеки в судебном порядке при наличии проблемной задолженности допускается, если:

имеются предусмотренные законодательством основания для предъявления требования о досрочном возврате Ипотечного займа:

А) нецелевое использование ипотечного займа

Б) нарушение обязательства Заемщика обеспечить Кредитору возможность осуществления контроля за целевым использованием Ипотечного займа

В) ненадлежащее исполнение обязательств по осуществлению платежей в счет возврата Ипотечного займа и уплаты процентов за пользование Ипотечным займом, предусмотренных Кредитным договором

Г) полная или частичная утрата обеспечения, наступление угрозы таковой утраты или ухудшение его условий по обстоятельствам, за которые не отвечает Кредитор

Д) неисполнение или ненадлежащее исполнение Заемщиком своих обязательств по договору страхования, если соответствующий вид страхования является обязательным в соответствии с Законодательством.

Обращение взыскания на Предмет ипотеки будет инициировано Кредитором незамедлительно после признания невозможности урегулирования Проблемной задолженности в досудебном порядке, но не ранее возникновения какого-либо из оснований обращения взыскания на Предмет ипотеки, предусмотренных Законодательством.

Реализация Предмета ипотеки в рамках обращения взыскания в судебном порядке происходит в соответствии с законом об ипотеке, ГК РФ и иными нормами Законодательства РФ.

Права и обязанности Заемщика по ипотечному займу, связанные с его получением и возвратом

Превентивные меры для погашения ипотечного займа

Кредитором обеспечена доступность о всей необходимой информации на официальном сайте Фонда, а также в офисе Фонда БЕСПЛАТНО.

Кредитор уведомляет Заёмщика, в случае необходимости, по каналам связи о наличии просроченного платежа, в срок не позднее 7 дней с даты возникновения просроченной задолженности, для недопущения формирования длительной просрочки в осуществлении платежей по Договору займа и существенного увеличения такой задолженности;

Кредитор в целях разъяснения Заемщику последствий ненадлежащего исполнения обязательств, предоставляет консультации в отношении возможных способов урегулирования проблемной задолженности, разъясняет порядок подачи заявления (в рамках Реструктуризации по стандарту)/требования (в рамках Реструктуризации по закону) о досудебном урегулировании проблемной задолженности.

Заемщик имеет право:

— Произвести полный или частичный досрочный возврат Остатка основного долга на условиях, установленных Договором о предоставлении денежных средств.

— До фактического предоставления Заемных средств отказаться от их получения, направив письменное заявление Кредитору. При этом Договор о предоставлении денежных средств будет считаться расторгнутым с даты, следующей за датой получения указанного заявления Кредитору.

— Обратиться к Кредитору в любой момент в течение времени действия Договора о предоставлении денежных средств с Требованием в целях установления Льготного периода по Договору о предоставлении денежных средств при наступлении условий, указанных в Законе № 353-ФЗ, на основании которых у Заемщика возникает указанное соответствующее право

— Получить от Кредитора документы, подтверждающие оплату по Договору о предоставлении денежных средств.

Обязанности Заемщика:

- Заемщик отвечает за неисполнение или ненадлежащее исполнение обязательств по Договору о предоставлении денежных средств всеми своими доходами и всем принадлежащим Заемщику имуществом в соответствии с действующим законодательством Российской Федерации.

- Заемщик несет ответственность за полноту и правильность внесения в платежные документы всей необходимой для идентификации платежа информации, в том числе указанной Кредитором.

- При нарушении сроков возврата Заемных средств и уплаты начисленных за пользование Заемными средствами процентов Заемщик оплачивает неустойку.

Регистрация ипотеки

Ипотека в силу закона регламентируется несколькими нормативными актами РФ. Основополагающие моменты закреплены в статье 20 ФЗ №102 «Об ипотеке (залоге недвижимости)». А также принимают во внимание:

- Жилищный Кодекс РФ;

- закон «О кредитных историях»;

- закон «О государственной регистрации прав на недвижимость».

Государственная регистрация ипотеки в силу закона осуществляется на основании заявления залогодержателя или залогодателя либо нотариуса, удостоверившего договор, влекущий за собой возникновение ипотеки в силу закона, без уплаты государственной пошлины. Государственная регистрация ипотеки в силу закона осуществляется одновременно с государственной регистрацией права собственности лица, чьи права обременяются ипотекой, если иное не установлено федеральным законом. Права залогодержателя по ипотеке в силу закона могут быть удостоверены закладной. При государственной регистрации ипотеки в силу закона внесение в Единый государственный реестр недвижимости сведений о залогодержателе осуществляется на основании договора, из которого возникло обеспечиваемое ипотекой обязательство. При этом истребование у заявителя иных касающихся залогодержателя документов и сведений не допускается.

Регистрация осуществляется путем подачи заявления в Государственный комитет по государственной регистрации и кадастру Республики Крым (Госкомрегистр).

Опровержение негативных стереотипов

У большинства людей ипотека ассоциируется с собственным жильем. В массовом же сознании ипотека вызывает чаще негативные ассоциации, чем положительные. Помимо этого, наиболее частотными ассоциациями являются следующие:

«Кабала»

Когда-то давно Кредиторы штрафовали ипотечных заемщиков за досрочные погашения. Поскольку, им невыгодно было терять «длинный» доход. Вот сейчас даже в договоре прописывают варианты частичного досрочного погашения.

Ипотека – кабала (кабальными признаются условия сделки с непомерно высокими процентами и иными невыгодными условиями, которых сегодня не наблюдается).

При долгом сроке кредита достаточно каждый месяц вносить дополнительные небольшие суммы, чтобы существенно сократить срок кредита.

«Купленная квартира — не в вашей собственности?»

Многие, действительно, путают понятия «залог» и «собственность». Купленное в ипотеку жилье, как правило, находится в залоге, однако не смотря на обременение, собственником приобретенной квартиры является заемщик! Заемщик имеет право проживать в квартире, регистрировать в ней членов своей семьи и т.д.

«Большая переплата»

Многих потенциальных заемщиков пугает выплата ежемесячных платежей. Однако при детальном рассмотрении вопроса оказывается, что сумма выплат по ипотеке сопоставима со стоимостью арендной платы.

Поэтому желающим изменить свои жилищные условия не стоит идти на поводу у распространенных стереотипов — иначе есть все шансы упустить благоприятное решение жилищного вопроса.

Льготы заемщику в связи с приобретением жилья:

— Имущественный вычет;

— Налоговый вычет за проценты, уплаченные Кредитору;

— Средства материнского капитала могут быть использованы на погашение ипотечного кредита;

— Помощь многодетным семьям в погашении ипотеки.

Жизненные ситуации

Использование материнского капитала при ипотеке

Что такое материнский капитал и кто может его получить?

Материнский (семейный) капитал — это форма государственной поддержки семей, в которых с 2007 по 2021 годы появились дети.

Материнский капитал могут получить:

- женщины, родившие или усыновившие второго или последующего ребенка после 1 января 2007 года;

- мужчины, являющиеся единственными усыновителями второго или последующего ребенка (если решение суда вступило в силу после 1 января 2007 года);

- женщины, которые родили или усыновили первого ребенка после 1 января 2020 года;

- мужчины, являющиеся единственными усыновителями первого ребенка (если решение суда вступило в силу после 1 января 2020 года).

Какой размер материнского капитала установлен государством?

Семьи, в которых первый ребенок появился после 1 января 2020 года, имеют право на получение материнского капитала в размере 483 882 рублей. При рождении второго или последующего ребенка (также после 1 января 2020 года) выплата составляет 639 432 рублей.

Если второй ребенок родился до 31 декабря 2019 года, сумма выплаты составит 483 882 рублей.

Как получить материнский капитал?

Первым шагом к господдержке является получение государственного сертификата на материнский капитал. В дальнейшем сертификат можно будет использовать для того, чтобы оплатить образование ребенка или использовать для улучшения жилищных условий.

С 15 апреля 2020 года сертификат оформляется автоматически при рождении ребенка и направляется в личный кабинет на сайте Пенсионного фонда России или портале «Госуслуги».

Что делать если сертификат на материнский капитал не был оформлен автоматически?

В этом случае нужно подать заявление на получение сертификата на материнский капитал в электронном виде через портал «Госуслуги» или лично в отделение Пенсионного фонда России или многофункциональный центр государственных услуг.

Если вы приняли решение подать документы лично, бланк заявления на получение материнского капитала можно скачать на сайте Пенсионного фонда России.

Как использовать материнский капитал для улучшения жилищных условий?

Материнский капитал можно использовать для:

- приобретения жилья;

- строительства или реконструкции частного дома;

- оплаты первоначального взноса, оплаты долга или процентов по ипотеке;

- покупки жилья по договору участия в долевом строительстве;

- оплаты вступительного взноса в качестве участника жилищных, жилищно-строительных, жилищных накопительных кооперативов.

Какую квартиру можно купить с использованием материнского капитала?

Прежде всего, квартира должна находиться на территории России и быть пригодной для проживания. Нельзя выбрать жилье в доме, предназначенном под снос или признанном аварийным.

По итогам покупки недвижимости все члены семьи, в том числе все дети, должны быть наделены долями в собственности на квартиру.

Можно ли получить материнский капитал наличными?

Нет, получить средства материнского капитала наличными нельзя. Все средства перечисляются безналичным путем.

Сертификат оформлен. Как использовать его для покупки квартиры за 5 шагов?

Чтобы использовать сертификат для покупки квартиры, нужно сделать несколько шагов:

- Убедиться, что квартира соответствует всем условиям, и проверить надежность застройщика на сайте наш.дом.рф.

- Заключить договор о покупке квартиры. В договоре обязательно нужно оговорить условие, что квартира покупается с использованием материнского капитала. В договор также вписываются Кредиторовские реквизиты получателя (на этот счет впоследствии будут переведены деньги).

- Зарегистрировать сделку в Росреестре. Это можно сделать онлайн на сайте Росреестра, лично через МФЦ.